Investitionen und öffentliche Zuwendungen

Der DB-Konzern ist einer der größten Investoren in Deutschland.

Der Schwerpunkt der Investitionstätigkeit liegt unverändert in der Verbesserung von Leistungsfähigkeit, Effizienz und Qualität im Bereich der Schieneninfrastruktur sowie im Ausbau unserer Fahrzeugflotte.

Infrastrukturinvestitionen

Nach Art. 87e Abs. 4 Grundgesetz gewährleistet die Bundesrepublik Deutschland (Bund), „dass dem Wohl der Allgemeinheit, insbesondere den Verkehrsbedürfnissen, beim Ausbau und Erhalt des Schienennetzes [...] Rechnung getragen wird“. Der Bund kommt diesem Infrastrukturauftrag nach, indem er Investitionsmittel zur Verfügung stellt. Die gesetzlichen Grundlagen sind das Deutsche Bahn Gründungsgesetz und das Bundesschienenwegeausbaugesetz (BSWAG). Die Mittel werden in der Regel als nicht rückzahlbare Baukostenzuschüsse (BKZ) gewährt. Zudem investieren wir in erheblichem Umfang Eigenmittel. Ergänzend zu den BKZ wurden im Bundeshaushalt zuletzt in erheblichem Umfang Eigenkapitalerhöhungen in der Infrastruktur hinterlegt und bereitgestellt. Im Jahr 2025 waren es 8,314 Mrd. € die vollständig für Investitionen in die Schieneninfrastruktur eingesetzt wurden, vorwiegend für Ersatzinvestitionen im Rahmen der Leistungs- und Finanzierungsvereinbarung III (LuFV III). Im Vorjahr waren es 5,5 Mrd. €. Davon wurden 1,125 Mrd. € für Maßnahmen des Klimaschutzprogramms 2030 eingesetzt, 4,375 Mrd. € für Ersatzinvestitionen im Rahmen der LuFV III. Dies wurde entsprechend in einem Nachtrag zur LuFV III zwischen Bund und DB vertraglich vereinbart. In den zusätzlichen Eigenkapitalmitteln i.H.v. 4,375 Mrd. € enthalten ist die Ablösung von durch den DB-Konzern vorfinanzierten Maßnahmen aus 2023. Für das Jahr 2025 wurden Eigenkapitalerhöhungen i.H.v. 8,314 Mrd. € bereitgestellt, außerdem ein Darlehen für Investitionen in die Schienenwege der Eisenbahnen des Bundes in Höhe von 3 Mrd. €. Wegen der negativen Auswirkungen auf die Trassen- und Stationspreise macht der Bund vom Instrument der Eigenkapitalerhöhungen seit 2026 bis auf Weiteres keinen Gebrauch mehr.

Seit der Novellierung des BSWAG kann der Bund unter bestimmten Bedingungen auch Aufwand fördern, insbesondere für die Unterhaltung und Instandhaltung der Infrastruktur.

Investitionszuschüsse werden zur Anschaffung oder Herstellung einer Sachanlage gewährt.

Im Nachfolgenden finden Sie wesentliche Informationen zu den verschiedenen Zuwendungsformen sowie zu den Maßnahmen zur Sicherstellung der gesetzeskonformen Verwendung dieser öffentlichen Mittel.

Investitionszuschüsse

Erfassung von Investitionszuschüssen im Konzern-Abschluss

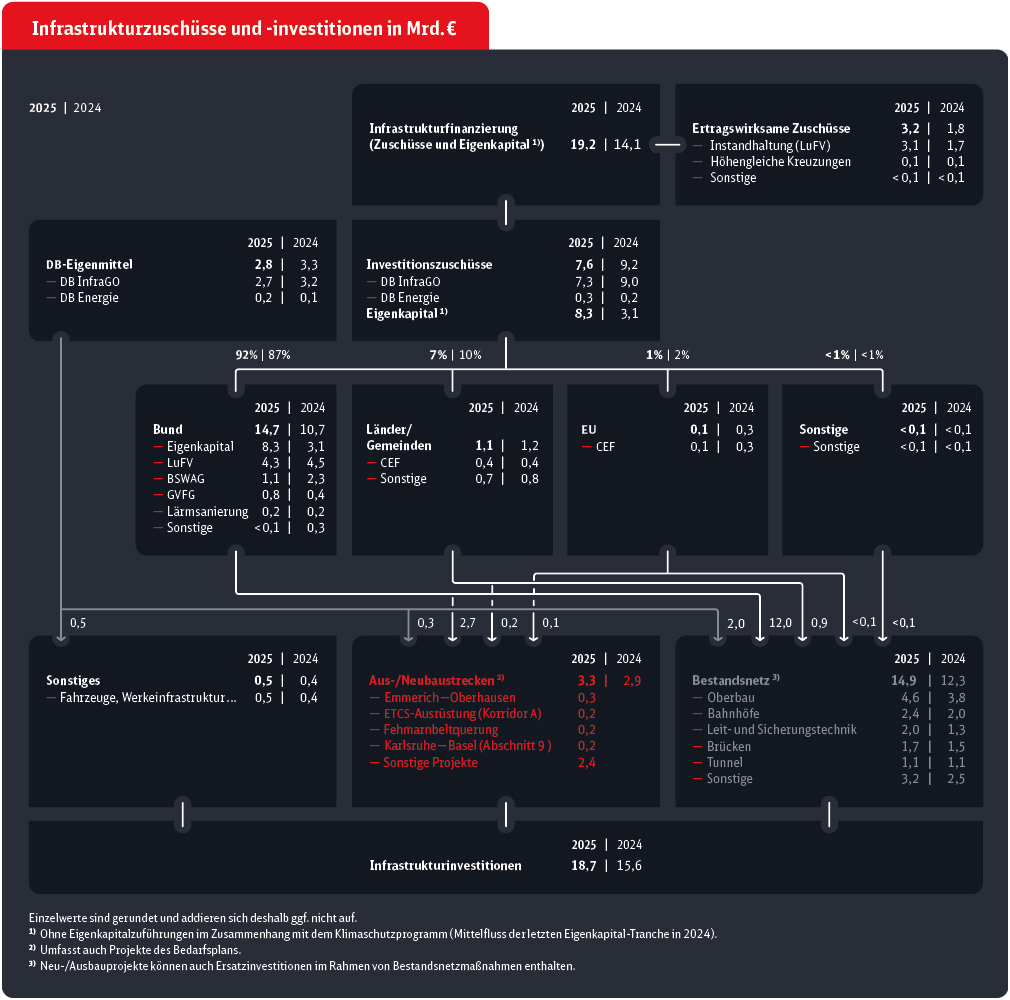

Investitionszuschüsse und Eigenkapitalmaßnahmen machen mit Abstand den größten Teil der öffentlichen Mittel aus, die vom Infrastrukturbereich des DB-Konzerns vereinnahmt werden. Dabei entfiel 2025 der größte Teil auf das Geschäftsfeld DB InfraGO (14,4 Mrd. €) und DB Energie (0,4 Mrd. €). Im Rechnungswesen des DB-Konzerns werden Investitionszuschüsse nach Fertigstellung der betreffenden Anlage grundsätzlich aktivisch von den Anschaffungs- oder Herstellungskosten (AHK) abgesetzt. Dies führt dazu, dass die Anlage mit einem verringerten Buchwert ausgewiesen wird und entsprechend geringere Abschreibungen anfallen. Man spricht daher auch von einer erfolgsneutralen Behandlung der Zuschüsse.

Im Konzern-Abschluss werden alle in einem Geschäftsjahr getätigten Investitionen sowohl mit ihrem Bruttowert, das heißt vor aktivischer Absetzung der Zuschüsse, als auch mit ihrem Nettowert dargestellt. Zusätzlich weist die Kapitalflussrechnung die Einzahlungen aus erhaltenen Zuschüssen aus. Dies gilt auch für Rückzahlungen, wenn Mittel beziehungsweise die damit geförderten Anlagen, nicht vollständig für den vorgesehenen Zweck verwendet wurden. Damit wird auf der einen Seite vollständig transparent, welche öffentlichen Mittel vereinnahmt wurden. Auf der anderen Seite schließt die Netto-Bilanzierung der Investitionszuschüsse automatisch aus, dass ein unzulässiger Verzinsungsanspruch auf den öffentlich finanzierten Teil der Infrastruktur erhoben werden kann. Denn das eingesetzte Kapital (Capital Employed), das Basis für die Berechnung der Zielrendite ist, reflektiert lediglich die aus Eigenmitteln des DB-Konzerns finanzierten Netto-Investitionen.

Mit ihrer grundgesetzlichen Gewährleistungsverantwortung ist die Bundesrepublik Deutschland (Bund) mit Abstand der bedeutendste Zuschussgeber. Mit 14,7 Mrd. € entfielen rund 92 % aller Investitionszuschüsse des Jahres 2025 auf den Bund. Die restlichen Mittel stammten von Ländern und Gemeinden (1,1 Mrd. €, 7 %), der EU (0,1 Mrd. €, 1 %) und sonstigen Zuschussgebern (<0,1 Mrd. €, <1 %).

Grundsätzliche knüpfen alle öffentlichen Stellen die Vergabe von Investitionszuschüssen an strenge Bedingungen, die eine vollständige und zweckgemäße Verwendung der Gelder sicherstellen und damit eine unzulässige Zweckentfremdung beziehungsweise Übertragung auf Dritte ausschließen.

Von den Investitionszuschüssen, die der DB-Konzern 2025 erhielt (7,5 Mrd.€), entfiel der überwiegende Teil auf die Infrastruktur. Die wichtigsten Finanzierungsquellen für Investitionen in die Infrastruktur sind Zuschüsse des Bundes, gefolgt von Ländern und Gemeinden.

Wesentliche Basis dafür war das Bundesschienenwegeausbaugesetz (BSWAG) und – als spezielles Instrument unterhalb des BSWAG - die LuFV . Weitere Investitionszuschüsse wurden unter anderem nach dem Gemeindeverkehrsfinanzierungsgesetz (GVFG), dem Lärmsanierungsprogramm des Bundes und dem Eisenbahnkreuzungsgesetz (EKrG) gewährt. Für Infrastrukturinvestitionen in die transeuropäischen Netze (TEN) gewährt die Europäische Union Zuschüsse (TEN und Connecting-EuropeFazilität [CEF]).

In der Bilanz werden Investitionszuschüsse direkt von den Anschaffungs- und Herstellungskosten der bezuschussten Vermögenswerte abgesetzt. Alle Zuschüsse werden in einer Weise erfasst, die eine umfassende Prüfung ihrer zweckgerechten und rechtskonformen Verwendung durch die zuständigen Behörden sicherstellt.

Neben den Investitionszuschüssen erhielt der DB-Konzern 2025 in erheblichem Umfang auch ertragswirksame Zuschüsse, die ebenfalls im Wesentlichen auf die Infrastruktur entfallen. Mit der am 9. Juli 2024 in Kraft getretenen Novellierung des BSWAG hat der Gesetzgeber die Möglichkeit für den Bund, neben Investitionen auch Aufwandstatbestände zu fördern, deutlich ausgeweitet. Zur Nutzung der Förderoptionen sind Vereinbarungen zwischen Bund und DB abzuschließen. Dies ist im Rahmen mehrerer Nachträge zur bestehenden Leistungs- und Finanzierungsvereinbarung (LuFV III) erfolgt. Der sogenannte 3. Nachtrag regelte dabei die Finanzierung der Jahre 2025 und 2026.

Die erweiterten Finanzierungsoptionen sind in § 11a BSWAG aufgeführt und umfassen u.a. Kosten der Unterhaltung und Instandhaltung, Kosten für IT-Leistungen im Rahmen der Digitalisierung oder die Ausrüstung von Bestandsfahrzeugen mit digitalen Bordgeräten. § 11b nennt Bedingungen für die Inanspruchnahme der Finanzierungsoptionen nach § 11a, darunter das Erfordernis einer besonderen Begründung und die vorrangige Nutzung anderer Förderoptionen außerhalb des BSWAG.

Insgesamt erhielt die DB InfraGO AG 2025 unter diesem Regime Instandhaltungszuschüsse in Höhe von 3,067 Mrd. €.

Als besonderem Fall der Modernisierung bzw. des Erhalts des Bestandsnetzes widmet sich §11c BSWAG dem Konzept der Sanierung ausgewählter Korridore des Hochleistungsnetzes und zählt die 41 Korridore einzeln auf, die in den kommenden Jahren saniert werden. Er regelt auch die Finanzierung von straßen- und schienengebundenen Ersatzverkehren, die im Zuge der Korridorsanierung erforderlich werden. Diese tragen anteilig Bund (40 Prozent), Länder (50 Prozent) und DB InfraGO (10 Prozent).

Mit den europäischen und nationalen Vorgaben der Eisenbahnregulierung existieren weitere Regelungen, die ebenfalls die Überwachung der Verwendung öffentlicher Gelder einschließen. Dies sind in Deutschland vor allem die im Eisenbahn-Regulierungsgesetz (ERegG) niedergelegten Entflechtungsvorgaben (§§ 7 ff. ERegG), indirekt aber auch die Vorgaben zur Entgeltregulierung (§§ 23 ff. ERegG), deren Überwachung jeweils der Bundesnetzagentur (BNetzA) obliegt.

Relevant ist hier insbesondere der § 7 ERegG zur getrennten Rechnungslegung und das dort in den Absätzen 3 bis 5 niedergelegte Überleitungsverbot für öffentliche Gelder. Diese stellen klar, dass die allgemeine Pflicht zur buchhalterischen Trennung zwischen Eisenbahninfrastruktur-, Eisenbahnverkehrs- und sonstigen Bereichen innerhalb des DB-Konzerns auch die Erfassung öffentlicher Zuwendungen einschließt. Aus der dementsprechend getrennten Kontenführung sowie Aufstellung von Jahresabschlüssen (mindestens Bilanz und Gewinn- und Verlustrechnung) muss auch ersichtlich werden, dass öffentliche Gelder, die einem dieser Tätigkeitsbereiche zufließen, nicht auf die anderen übertragen werden.

Im Zuge der Überwachung dieser Vorschriften stellt die BNetzA unter anderem sicher, dass die aktivische Absetzung der Investitionszuschüsse im Einklang mit diesen Entflechtungsvorschriften erfolgt, und dass alle erhaltene Zuschüsse den richtigen Tätigkeitsbereichen zugeordnet werden. Die Überwachung des Überleitungsverbots umfasst darüber hinaus auch die Prüfung der Angemessenheit der innerbetrieblichen Leistungsverrechnung sowie der Regelungen zur Ergebnisabführung.

Im Rahmen der Regulierung der Zugangsentgelte (Preise für die Nutzung der Trassen, der Stationen, des Bahnstromnetzes und sonstiger Serviceeinrichtungen) prüft die BNetzA, ob Zuwendungen, die zur Förderung eines dieser Bereiche gewährt wurden, auch tatsächlich dort verbucht und von der regulierten Kostenbasis so abgesetzt werden, dass sie den Nutzern der Infrastruktur zugutekommen.

Letzteres ist im Falle der bilanzwirksamen Investitionszuschüsse aufgrund der beschriebenen Netto-Bilanzierung automatisch gewährleistet. Daneben erhalten die Infrastrukturbereiche auch ertragswirksame Zuwendungen, die nicht aktivierungsfähig sind. Solche Zuwendungen werden als sonstige Erlöse verbucht und in den Geschäftsberichten einzeln ausgewiesen. Die BNetzA stellt sicher, dass diese Erlöse gemeinsam mit den zugehörigen Kosten stets sachgerecht und einheitlich demselben Bereich zugeordnet und saldiert werden und damit in der Kostenbasis für die Entgelte kostenmindernd berücksichtigt sind.

Im Rahmen der Freigabe der mit §11a BSWAG neu eingeführten Zuschüsse zur Förderung von Instandhaltungsaufwand muss das EBA sicherstellen, dass dieser nicht gleichzeitig Teil der Kostenbasis für die Zugangsentgelte ist, die von der BNetzA genehmigt wird, um eine Doppelfinanzierung auszuschließen.

Bund

(1) Bundesschienenwegeausbaugesetz (BSWAG)

Das BSWAG ist die rechtliche Grundlage für die Finanzierung der Eisenbahninfrastruktur des Bundes. Im Zentrum steht dabei § 8 BSWAG, über den die klassischen Bundeszuschüsse für Investitionen in den Neu- oder Ausbau von Strecken und für Ersatzinvestitionen an den bestehenden Bundesschienenwegen geregelt sind. In der Anlage zu § 1 BSWAG sind die in den „Bedarfsplan für die Bundesschienenwege“ zur Durchführung aufgenommenen Einzelvorhaben enthalten.

Präzisierungen sowie weitere, optionale Fördertatbestände sind im §11 BSWAG geregelt.

Zur Konkretisierung der nach den Regelungen des BSWAG gewährleisteten Bundesfinanzierung haben Bund und DB AG verschiedene mehrjährige Finanzierungsvereinbarungen getroffen.

(2) LuFV

Gegenstand der Leistungs- und Finanzierungsvereinbarung (LuFV) zwischen Bund und den Eisenbahninfrastrukturunternehmen sind die Erhaltung der Schienenwege und deren Finanzierung. Dafür werden auf Basis dieser Vereinbarung ausschließlich zweckgebundene Zahlungen zur Durchführung von Ersatzinvestitionen in die Schienenwege (§ 11, Abs.1, § 8 Abs.1 BSWAG), ein sogenannter Infrastrukturbeitrag, durch den Bund geleistet. Die sogenannte LuFV I hatte Gültigkeit für den Zeitraum 2009 bis 2014 und wurde zum 1. Januar 2015 durch LuFV II abgelöst. Zum 1. Januar 2020 folgte die mit dem Bund neu verhandelte LuFV III, deren Laufzeit von zehn Jahren (2020 bis 2029) sich gegenüber der LuFV II verdoppelt hat. Die LuFV setzt auf umfassende Transparenz und Kontrolle. Das Eisenbahn-Bundesamt überwacht, wie die Vereinbarung umgesetzt wird. Es wurden in der LuFV III 17 Kriterien vereinbart, um den Erfolg der Vereinbarung zu messen. Verfehlt die DB die vertraglichen Vorgaben, werden Strafzahlungen fällig.

Im Zusammenhang mit der Gründung der DB InfraGO AG als gemeinwohlorientiertem EIU des Bundes soll auch die Finanzierungsarchitektur weiterentwickelt werden. Dies umfasst insbesondere eine Konsolidierung der bestehenden Finanzierungsvereinbarungen im Bestandsnetz (insbesondere auch der LuFV) zu einer LV InfraGO.

Bis dahin soll den neuen Fördermöglichkeiten aus der BSWAG-Novellierung durch Nachträge zur LuFV III Rechnung getragen werden. Diese dienen insbesondere der Finanzierung nicht vorhergesehener Preissteigerungen aus Vorjahren, der Umsetzung von Korridorsanierungen, der Förderung von Instandhaltungsleistungen und von Verbesserungen im Bereich der Bahnhofsinfrastruktur sowie der zielgerichteten Stärkung der Bundessteuerung. Insbesondere soll mit der dritten Nachtragsvereinbarung zur LuFV III die Finanzierung des Bestandsnetzes der EIU in der Übergangsphase zwischen der LuFV III und einer neuen Nachfolgevereinbarung (LV InfraGO), geplant ab 01.01.2027, für die Jahre 2025 und 2026 gesichert werden.

BUV

Zur Beschleunigung der Realisierung der Projekte des Bedarfsplans trat zum 1. Januar 2018 die zwischen der und dem damaligen Bundesministerium für Verkehr und digitale Infrastruktur (BMVI) getroffene Bedarfsplanumsetzungsvereinbarung (BUV) in Kraft. Statt der bisherigen Planungskostenpauschale fördert der Bund seitdem die Projektgesamtkosten, an denen sich der DB-Konzern in Höhe der wirtschaftlichen Tragfähigkeit des Projektportfolios beteiligt. Die Planungsbegleitung durch das Eisenbahn-Bundesamt (EBA) wurde intensiviert und die Nichteinhaltung von Inbetriebnahmeterminen pönalisiert.

(3) RV 2020

Soweit die Finanzierung und Umsetzung von Investitionsvorhaben des Bundes in den Ausbau der Infrastruktur nicht in den Geltungsbereich der LuFV oder BUV fällt, findet eine Rahmenfinanzierungvereinbarung Anwendung. Diese Vereinbarung wurde im Jahr 2020 zwischen Bund und DB neu abgeschlossen und ersetzt die Vorgängervereinbarung (Rahmenvereinbarung 1999). Darin wird auch die Mitfinanzierung der zuwendungsfähigen Kosten durch die EIU abhängig von der Wirtschaftlichkeit der Maßnahme geregelt.

(4) Lärmsanierung

Der Bund gewährt Zuwendungen für „Maßnahmen zur Lärmsanierung an bestehenden Schienenwegen der Eisenbahnen des Bundes“. Es werden Zuschüsse für aktiven Schallschutz (Investitionen = Schallschutzwände) ausgereicht, wenn der Lärmpegel bestimmte Immissionswerte überschreitet.

(5) Gemeindeverkehrsfinanzierungsgesetz (GVFG)

Diese Bundeszuschüsse betreffen Zuwendungen des Bundes für Aus- und Neubauinvestitionen der DB zur Verbesserung der Verkehrsverhältnisse der Gemeinden in Höhe von 60 bis 90 % der zuwendungsfähigen Kosten. Es wird dabei der Aus- und Neubau der Schieneninfrastruktur des Schienenpersonennahverkehr (SPNV) gefördert. Zu den förderfähigen Vorhaben zählen dabei auch u.a. Investitionen in Schienenstrecken zur Kapazitätserhöhung, Reaktivierung oder Elektrifizierung von Schienenstrecken sowie Tank- und Ladeinfrastruktur für alternative Antriebe. Befristet bis zum Jahr 2030 förderfähig ist ferner der Bau und Ausbau von Bahnhöfen.

(6) European Deployment Plan (EDP)

Die EU-Staaten haben sich dazu verpflichtet, transeuropäische Korridore (TEN-Korridore) sukzessiv mit dem europäischen Zugbeeinflussungsstandard ETCS auszurüsten. Um den europäischen Ausrüstungsverpflichtung gerecht zu werden, stellt der Bund über sogenannten Anpassungsvereinbarungen (APV) Bundeszuschüsse zur Verfügung. Neben Bundesmitteln beinhalten die Anpassungsvereinbarungen zusätzliche Fördermittel der EU.

Länder/Gemeinden

(1) Gemeindeverkehrsfinanzierungsgesetz (GVFG)

Zuschüsse nach dem Gemeindeverkehrsfinanzierungsgesetz (GVFG) gewähren die Landesbehörden ergänzend zur Bundesfinanzierung GVFG.

(2) Sonstige

Die sonstigen Zuschüsse der Länder/Gemeinden stammen sowohl aus den Regionalisierungsmitteln als auch aus den allgemeinen Haushalten oder auf Grundlage eigener Förderprogrammen der Länder und Gemeinden.

EU

CEF

Das wichtigste Förderprogramm der EU zur Infrastrukturfinanzierung ist die Connecting Europe Facility (CEF). Es läuft seit 2014 und wird im nächsten mehrjährigen Finanzrahmen von 2021 bis 2027 fortgesetzt. Im Rahmen der Zuschussfinanzierung mit CEF-Mitteln werden die Vorschuss- und Zwischenzahlungen in Form von Berichten bzw. Anträgen bei der CINEA (European Climate, Infrastructure and Environment Executive Agency, durch die Begünstigten – hier das BMDV - gestellt. Beim Antrag ist zu bestätigen, dass die geltend gemachten Kosten tatsächlich angefallen sind und sich auf die Leistungen beziehen, die den förderwürdigen Tatbeständen gemäß der Zuschussvereinbarung (CEF-Grant Agreement) zuzurechnen sind. Dies ist durch das EBA als unabhängige Prüfstelle zu testieren. Über CEF wird nicht nur der Ausbau der Infrastruktur einschließlich der „dual-use“ Infrastruktur für militärische Mobilität gefördert, sondern zum Beispiel auch die Ausrüstung von Fahrzeugen mit lärmreduzierten Bremsen oder mit ERTMS-Onboard-Units.

Sonstige

Die Zuwendungen von sonstigen Dritten beziehen sich auf Investitionen der nicht öffentlichen Hand, beispielsweise von Privatpersonen oder Unternehmen (Personen- oder Kapitalgesellschaften) für Investitionsmaßnahmen in Sachanlagen.